老後資金を準備するには、長期運用にふさわしい投資信託を選んで運用します。IdeCo(イデコ)、企業型DC、積立NISA(ニーサ))などでラインアップされている投資信託の基本と、失敗しない選び方について見ていきましょう。

もくじ

投資信託の基本

投資信託の仕組み -少額の資金から運用でき、基準価額が上がることで利益が出る

投資信託は、たくさんの方から集めた資金をひとつにまとめて、株式、債券、不動産などへ投資します。例えば、国内株式に投資する投資信託では、ひとつのファンドで数百から数千の企業の株式を購入しています。投資信託は100円から購入できるので、投資信託を利用すれば、少額の資金で、間接的に、数百、数千の企業の株式へ投資ができることになります。

それでは、投資信託を利用することで、どうやって利益が生じるのでしょうか?投資信託には、「1口当たりの価格=基準価額(きじゅんかがく)」があります。この基準価額は、投資信託が投資している株などの運用成果に応じて上昇・下落します。この基準価額が購入時よりも上昇していれば、売却することによって、その上昇分が利益として受け取れます。また、定期的に配当が受け取れる投資信託もあります。

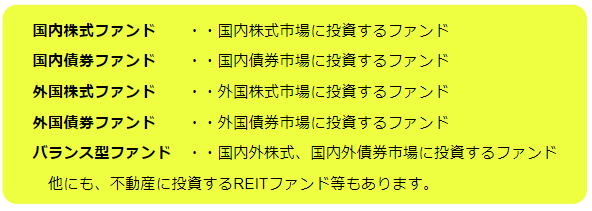

投資信託の種類 -投資する資産(株や債券など)によって種類分けします

投資信託は、各ファンドごとに、投資対象とする資産(株式や債券など)が、あらかじめ決められています。そのため、投資信託を種類分けする時は、その投資対象資産別に行われています。

イデコや積立NISAなどは、投資信託を使って運用を行いますが、基本的な種類はすべて用意されています。 基本的な投資信託の種類は、次の表の通りです。

もちろん、上記の他にも、国内株式と外国株式の両方(全世界の株式)に投資するファンドなどもありますが、基本的な種類は上記の5種類で覚えておいて結構です。

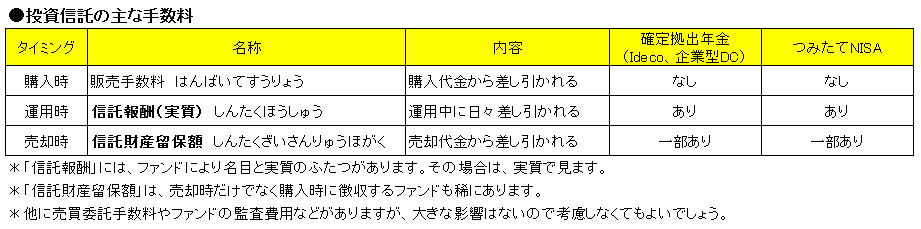

投資信託の手数料 -いくつか種類があってちょっと複雑、ファンドによって大小がある

投資信託は、ひとつのファンドに、複数の手数料があります。そして同じ種類のファンドであっても、それぞれ手数料の大きさは異なります。ファンド同士の手数料を比べる際は、主に下の表の3つを比べます。なお、確定拠出年金や積立NISAでラインアップされているファンドには、販売手数料はありません。

投資信託の運用 -投資信託がどのような運用をしているのか?

⇒投資信託のベンチマーク -ファンドは、目標基準=ベンチマークを設定して運用してます

多くの方が誤解しているようなのですが、投資信託=ファンドの運用目標は、「できるだけ高いリターンを挙げること」ではありません。各ファンドが運用目標にしているのは、市場全体のリターン=市場収益率なのです。これは、例えば、国内株式に投資するファンドであれば、国内株式市場にあるすべての銘柄に投資した場合のリターン、ということになります。市場にある全銘柄の平均リターンとも言えます。

そして、各市場には、市場収益率を表す指数があり、各ファンドはそうした指数を運用の「目標基準」に設定しています。この運用の「目標基準」に設定されている指数のことを、「ベンチマーク」と呼びます。よくニュースに出てくる、日経平均株価やTOPIX(東証株価指数)もベンチマークとして使われる指数のひとつです。

⇒投資信託のふたつの運用手法 -ベンチマークに連動させるか、上回ることを目指すか

そして、このベンチマークの扱い方で、投資信託はふたつの運用手法に分類できるのです。ひとつは、ファンドのリターンを、そのベンチマークの市場収益率と同じにすることを目指す運用手法で、インデックス運用といいます。もうひとつは、ベンチマークの市場収益率に対して少しでも上回ろうとする運用手法で、アクティブ運用といいます。

投資信託の運用手法は、インデックス運用とアクティブ運用の2種類があり、いずれのリターンも市場収益率の動きに連動します。つまり、投資信託で運用するということは、投資対象資産の市場そのものへ投資している、ということになります。

長期の運用は、インデックス運用の投資信託を選ぶ

では、長期運用に最も適している投資信託が、どうしてインデックス運用なのか? その理由は、次のふたつです。

1.長期運用で、ハズレる心配が少ないのは、インデックス運用

2.運用コストが低いのは、インデックス運用

ここでいうハズレる心配が少ないというのは、マイナスになる心配が少ないということではありません。投資信託のふたつの運用手法について、それぞれの内容を比較しながら見ていきましょう。

■理由1■:長期運用でハズれる心配が少ないのは、インデックス運用

⇒運用手法や経験則から、長期運用で選ぶべきはインデックス運用

インデックス運用では、ファンドのリターンが、ベンチマークに連動するということでした。では、ベンチマークがマイナスになったらどうなるの? と思いますよね。当然、その場合は、同じようにマイナスになります。あくまでもベンチマークと連動させることが、インデックス運用の約束なのです。

もう一方のアクティブ運用では、ファンドのリターンが、ベンチマークを上回ることを目指します。しかし、これはあくまでも上回ることを目指すだけで、必ずしもそうなるとは限りません。これはファンドによって、できる・できない、といった運用力の差があるという話ではありません。残念ながら、ひとつのアクティブ運用のファンドが、継続的にベンチマークを上回り続けることは難しい、というのが経験則としてあるのです。期待外れと思わないでください。運用のプロであっても、市場収益率を上回ることは難しいのです。そしてこれが、インデックス運用という、市場収益率通りのリターンを出す運用手法が生まれた理由でもあります。

ふたつの運用手法を見ると、

インデックス運用の運用成果は、継続的にベンチマーク通りのリターンが期待できる。

アクティブ運用の運用成果は、継続的にベンチマークを上回ることはできない。

となります。

つまり、インデックス運用であれば、少なくとも、市場収益率に連動したリターンが期待できるという意味で、長期運用でハズレがない、となります。

長期積立用の非課税制度である「積立NISA」にも、アクティブ運用のファンドが含まれています。しかし、金融庁が積立NISAを始める前に開催した「長期・積立・分散投資に資する投資信託に関するワーキング・グループ」が出した報告書には、アクティブ運用のファンドを含めることについて「基本的には慎重であるべきと考えられる」と記載されています。ですので、まあ、そういうことなのですね。

■理由2■:運用コストが低いのは、インデックス運用

⇒アクティブ運用のコストは、インデック運用の数倍になる

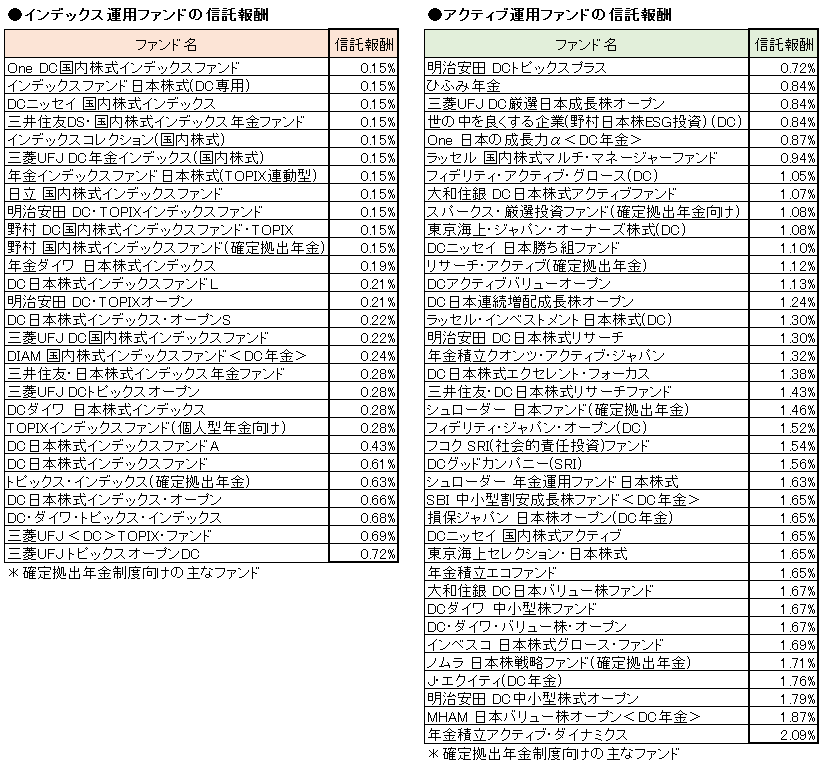

投資信託の手数料=コストで、大きな差が出るのは、運用中に差し引かれる「信託報酬」です。一般的に、インデックス運用のファンドの方が、アクティブ運用よりも低くなります。これは、インデックス運用はシステマチックに比較的容易に運用できますが、一方のアクティブ運用は、市場調査や銘柄調査などの人的コストや経費が掛かるためというのがその理由となります。いずれにしろ、インデックス運用が、決して、安かろう悪かろう、という訳ではないということです。また、インデックス運用は、その特性上、他の類似ファンドと差別化できないことから価格競争に突入しており、インデックス運用の「信託報酬」は徐々に低下してきています。インデックス運用とアクティブ運用のコストの差は、さらに広まる可能性があります。

同じ運用会社で、同じ運用内容のファンド同士なのに、信託報酬に差があるケースがあります。これは価格競争により、信託報酬だけ安くしたファンドが後になって作られたためです。そのため、先発のファンドを購入されてる方が、何も知らずに高い信託報酬を支払い続けているという状態が生じています。この不都合な状態は、主に企業型DCの導入が早かった企業などで見られます。早急に何らかの対応がなされることが期待されます。

インデックス運用とアクティブ運用の信託報酬では、1%以上の差が出る場合もあります。この1%の差を、どう捉えるかは重要です。1%を運用パフォーマンスの差で見た場合、毎月1万円を積み立てる場合でも、20年後では50万円近い差がでることがあります。長期運用の場合は、1%であっても後々の影響は大きいのです。決してバカにしてはなりません。

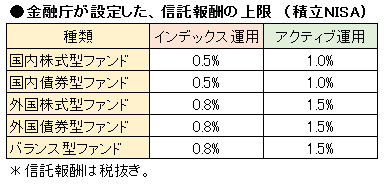

確定拠出年金制度より遅れて始まった積立NISAでは、金融庁が制度の対象とするファンドには、信託報酬の上限を設けています。これも、長期運用では、信託報酬が将来のリターンに大きな影響を与えるという理由からです。インデックス運用の上限は、実際の状況を見ると、もう少し下げても良かったかもしれませんね。ただ、金融庁がこうして上限を設定したことなどは、それなりに評価されるべきものだと思います。

インデックス運用のファンドの選び方、見るべきポイント等

選ぶ際の一番のポイントは、信託報酬

先程もありましたが、インデックス運用ファンドの間でも、信託報酬の差があります。この差は、20年、30年にわたり確定している差なので、まずは信託報酬の低いファンドを選ぶのが一番です。ファンドのコストは、価格競争が進んできており、新しいファンドの方がコストは安くなっています。

信託財産留保額(売却時の手数料)のないファンドを選ぶ

投資信託で、もうひとつ見ておくコストが、売却時にかかる「信託財産留保額」です。これは一部のファンドにあるコストです。積立NISAのファンドにはありませんが、企業型DCのファンドには稀に含まれています。このコストの意味は、「売却の指図に対応するため、運用中の株等の一部を売却しなければならないが、その際に発生する売買委託手数料を、売却の指図をした本人自身に負担してもらう」という理屈なのですが、どう考えても単なるペナルティですね。このコストは売却代金に掛かりますので、売却が一部だけであってもこのコストは発生します。長期運用の途中で、リバランスや基本アセットミックスの見直しに伴う一部・全部の売却を行う際には、このコストが発生します。コスト的には、0.数%と細かいですが、あるよりはないに越したことはないですね。

ファンドの残高は気にしなくてもよい?

ファンドの残高(=運用資金)を確認するべきと言われる場合があります。残高が少ないとファンドが閉鎖される=繰り上げ償還があるから、というものです。しかし、実際のところ、運用会社も含めて、確定拠出年金や積立NISAなどに関わる者で、現在提供されているファンドの中から、繰り上げ償還が発生するファンドが出ることは誰も想定していません。万が一あるとしても、外資系の投信会社が、日本から撤退するため、というような事態ぐらいでしょうか。そもそも、確定拠出年金制度や積立NISAに提供されている最近のファンドは、ほとんどがファミリーファンド方式というものなので、ベビーファンドの残高の大小で運用に影響が出ることもないですし、繰り上げ償還の心配も必要ないでしょう。もちろん、万が一繰り上げ償還されたとしても、積立金は戻ってきます。

同じ種類のファンドを複数購入するのは意味がありません

例えば、日本株式型ファンドをふたつ購入することは、あまり意味はありません。同じ資産への投資なので分散投資にもなりませんし、何の効果もありません。特に理由がないのであれば、1種類1ファンドで十分です。もちろんこれは、インデックス運用のファンドを選択することが前提での話になります。

また、バランス型ファンドでも、例えば安定型と標準型の組み合わせなども、意味はありません。

異なる種類のファンドを自分で組み合わせるか、あらかじめ一体となったファンドを購入するか その1

これはどちらでも構いません。

例えば、国内株式型ファンドと外国株式型ファンドをそれぞれ組み合わせるのか、それともはじめから日本を含む世界株式型ファンドをひとつ購入するかです。同様に、国内株式、国内国債、外国株式、外国債券のファンドをそれぞれひとつずつ組み合わせるのか、それとも初めからそれぞれに投資されているバランス型ファンドをひとつ購入するか。これらは、どちらでも構わないと思います。

異なる種類のファンドを自分で組み合わせるか、あらかじめ一体となったファンドを購入するか その2

ひとつ注意することがあります。積立NISAの場合、年間の購入金額には上限があります。自分で異なる種類のファンドを組み合わせる場合、既に年間の購入資金の上限に達していると、リバランスのためのファンドの売買ができなくなる場合があります。つまり、売却ができても、購入ができなくなるという事態です。ですので、積立NISAの場合は、自身でのリバランスを行う必要のない、予め複数資産への投資が組み合わさっているバランス型ファンドを選択する方が良いでしょう。

まとめ:長期運用は、コストの低い、ハズレの少ないインデックス運用を選択

長期運用を前提にすると、運用手法による特徴や、手数料の差を考えれば、インデックス運用を行う投資信託を選ぶべきとなります。これは何も初心者向けの話ではありません。運用のプロ(職業として運用業務に携わっている方)でも、自分のお金を他人に預けて長期運用する場合は、同様の選択をする方が多いと思います。

以前から、インデックス運用とアクティブ運用のどちらが良いのかが議論されてきていますが、これは哲学論争みたいなもので決着はつきません。昔は、運用会社ごとに、どちらの運用手法を推しているのかが、明確になっていました。アクティブ運用が良いと主張する運用会社は、アクティブハウスと呼ばれ、アクティブ運用の商品のみを提供していました。今でも、我が社はアクティブハウスだ、と自任している会社はありますが、そういった会社であっても時代の波には逆らえないのか、インデックス運用の商品も提供し始めています。

では、アクティブ運用は、どうしてなくならないのでしょうか。運用会社は、もともと手数料ビジネスですので、手数料の高い商品の方が儲かるという話もあるのでしょう。例えば、インデックス運用で手数料が0.15%だとすると、仮に運用資産を1000億円集めることができたとしても、年間の売り上げは1.5億円しかありません。これでは、従業員の高い給料や家賃をとてもまかなうことはできません。手数料が1.5%になって、やっと年間15億円の売り上げとなります。

もちろん、運用のプロの矜持として、価格形成の歪みから超過収益を狙いに行く、というのもあると思います。それでも、現実はなかなか難しいようですが。